नेपाल विद्युत् प्राधिकरण आत्मघाती निर्णयतर्फ उन्मुख नहोस्

कृष्णप्रसाद भण्डारी

कृष्णप्रसाद भण्डारी

जलविद्युत् ऊर्जामा माग र आपूर्तिको सन्तुलन मिलाउन नसक्दा नेपालकाे जलविद्युत् क्षेत्र अझै पनि स्थिर लयमा फर्किन सकेकाे छैन। अहिलेको शताब्दीमा वार्षिक कम्तीमा ५०० मेगावाट माग बोक्नसक्ने आन्तरिक विद्युत् बजार निर्माण गर्नु आवश्यक छ, तर माग नबढ्नु नेपालकाे समग्र अर्थतन्त्र नै ओरालो लाग्दै गइरहेकाे सङ्केत हो। यसको अर्थ, जनता विद्युत् खपत बढाउनुपर्ने समयमा उनीहरूको कार्य–समय अन्य क्षेत्रतर्फ मोडिएको छ। घरेलु उत्पादनदेखि औद्योगिक उत्पादन बढाउने रणनीति अझै पनि स्पष्ट मार्गमा अघि बढ्न सकेकाे छैन।

नेपाल जलविद्युत् क्षेत्र पछि पर्नुका कारणहरूमा—अस्थिर सरकार, अनिश्चित नियम–कानून, जटिल कार्यविधि, भूराजनीतिक हानथाप, वन तथा वातावरणीय बाधा, स्थानीय अवरोध तथा क्षेत्रीय निकायहरूबीचको समन्वय अभाव—मुख्य छन्। यसको प्रभावकारी समाधानकाे लागि “वन–डेस्क र्याबिट नीति” (One-desk Rapid Policy) नै आधारभूत उपाय बन्न सक्छ।

अन्तरदेशीय विद्युत् व्यापारकाे दृष्टिले ऊर्जा कूटनीतिमा नेपाल अझै कमजोर देखिन्छ। भारतसँग दीर्घकालीन ऊर्जा व्यापार सम्झौता नभएसम्म नेपालले आफ्नो आन्तरिक बजार विस्तारबाट पछि हट्ने अवस्था छैन।

२०४६ सालअघिदेखि हालसम्मको स्थितिको तुलना गर्दा ११५ वर्षमा जम्मा करिब ४ हजार मेगावाटको उत्पादन क्षमतामा पुग्नु नै विकसित हुन नसकेको अवस्थाको स्पष्ट प्रमाण हो। विद्युत् उत्पादन र मागबीचको वैज्ञानिक विश्लेषण नगरी नेपालको अर्थतन्त्रमा छलाङ मार्न सकिँदैन। नेपालको लागि वैकल्पिक ऊर्जा भनेको नवीकरणीय ऊर्जा र जलविद्युत् नै हो। ऊर्जा सुरक्षालाई राष्ट्रिय प्राथमिकतामा राखिएको भए पनि कार्यान्वयनको गति लक्षित स्तरमा पुगेको देखिँदैन।

नेपालमा एक मात्र विद्युत् खरिदकर्ता नेपाल विद्युत् प्राधिकरणले निजी क्षेत्रलाई पीपीए (Power Purchase Agreement) गर्न अनावश्यक ढिलाइ गर्दै आएको छ। यसले निजी क्षेत्रमा उत्पादन भएको विद्युत्को बजार सुनिश्चितता कमजोर बनाएको छ। निजी उत्पादकहरूको विद्युत् ‘कन्टिजेन्सी’ मा राखेर भुक्तानी नदिँदा उनीहरू ऋणको पासोमा पर्दै गएका छन्। यसले नेपालकाे विद्युत् प्रणाली कति कमजोर छ भन्ने स्पष्ट देखाउँछ। प्रसारण लाइन र सबस्टेसन विकास सुस्त हुनु पनि मुख्य कारण हो।

अब निजी क्षेत्रलाई कानुनी बाटो खुला गर्ने, पीपीए गर्ने अधिकार विस्तार गर्ने, र विद्युतीय पूर्वाधार निर्माणमा समान अवसर दिने बेला आएको छ। अहिले पीपीए नै प्राधिकरणलाई बोझ बनिरहेको देखिन्छ । प्राधिकरणलाई यो बोझबाट मुक्त गर्ने एकमात्र दह्रो र भरपर्दो उपाय हो निजी क्षेत्रलाई विद्युत् व्यापार अनुमति दिनु । निजी क्षेत्रले आन्तरिक तथा बाह्य विद्युत् व्यापार आपै गर्छन्, आफै पीपीए गर्नेछन् । प्राधिकरणले केही गरिरहनु पर्दैन । यस्तो नीतिले नेपालमा जलविद्युत् विकासले फड्को मार्नेछ ।

एकातिर विद्युत् विकास विभागले धमाधम सर्वेक्षण तथा उत्पादन अनुमति (लाइसेन्स) जारी गरिरहेको छ—हालसम्म करिब ४०–४५ हजार मेगावाट बराबरकाे अनुमति दिइसकिएको छ। तर यसमा विद्युत् विकास विभाग, नियमन आयोग र नेपाल विद्युत् प्राधिकरण बीच समन्वयको अभाव छ। यसकाे समाधानका लागि पनि ‘वन–डेस्क र्याबिट नीति’ आवश्यक देखिन्छ।

आन्तरिक बजार विस्तारकाे सम्भावना

नेपालमा विद्युत् बजार छैन भन्ने होइन। जस्तै—देशभरका करिब ७० लाख घरधुरीमा विद्युतीय चुलो (इन्डक्सन) प्रबर्द्धन गर्ने हो भने मात्र पनि करिब ५ हजार मेगावाट अतिरिक्त खपत बढाउन सकिन्छ। भुटानले क्रिप्टो माइनिङ मार्फत विद्युत् खपत बढाउने रणनीति अपनाइरहेका बेला नेपालले किन कानुनी अवरोध मात्र तेर्साइरहनुपर्यो?

त्यसैगरी:

- सूचना प्रविधि पार्कहरूलाई रात्रीकालीन ऊर्जा खपत बढाउन प्रोत्साहन,

- औद्योगिक पार्कहरूमा भरपर्दो र किफायती विद्युत् आपूर्ति,

- क्याप्टिभ पावर (स्व–उपभोग) को वातावरण सहज बनाउने,

- हरित हाइड्रोजन,

- इलेक्ट्रिक सवारीका लागि चार्जिङ स्टेशन,

- पर्यटन, कृषि तथा सेवा क्षेत्रमा ऊर्जा विस्तार—

गरेमा दशौँ हजार मेगावाट आन्तरिक खपत निर्माण हुन सक्छ।

तर प्राधिकरणले विद्युत् खपत नबढ्ने अनुमान गर्दै निजी क्षेत्रको विद्युत् खरिद गर्न नसक्ने बयान दिँदै आएको छ। यो दृष्टिकोण एकप्रकारको दिवालियापन सोच बाहेक केही होइन। पीपीए गरेपछि योजना बन्ननै ५–७ वर्ष लाग्छ। उनीहरू ५–७ वर्षपछिको ऊर्जा परिदृश्य बुझ्न असफल भइरहेकै हो।

निजी क्षेत्रबाट विद्युत् खरिद मूल्य औसत ६ रुपैयाँभन्दा धेरै हुँदैन, तर प्राधिकरणले उपभोक्तालाई औसत १२–१८ रुपैयाँमा बेचिरहेको छ। यसरी हेर्दा निजी क्षेत्रका कारण प्राधिकरण घाटामा जान्छ भन्ने तर्क स्वतः असत्य ठहरिन्छ।

पे–ब्याक अवधि पूरा नहुँदासम्म एकल फ्ल्याट दर तोक्ने र त्यसपछि पुनरावलोकन गर्दै दर समायोजन गर्ने प्रणाली पनि अवलम्बन गर्न सकिन्छ। नेपालले ऊर्जा सन्तुलनका लागि सौर्य–भण्डारण र हाइड्रो–स्टोरेज मिस्रित प्रणाली तर्फ अघि बढ्नुपर्छ।

स्टोरेज हाइड्रो र कर्णाली प्रदेशको सम्भावना

स्टोरेज परियोजनामा नेपालले ढिलाइ गर्नु हुँदैन। वर्षामा उत्पादन हुने बढी विद्युत् निर्यातका लागि निजी क्षेत्रलाई ‘फ्री–एक्सेस’ दिनुपर्छ। कागजी बहस धेरै भए पनि कार्यान्वयन कमजोर छ।

कर्णाली प्रदेश—जसको क्षेत्रफल नेपालमै सबैभन्दा ठूलो—मा सरकारको तर्फबाट जम्मा १७ मेगावाट मात्र उत्पादन भइरहेको छ। हिमाली जिल्लाहरूमा स्टोरेज, अर्ध–स्टोरेज, बहुउद्देश्यीय र पम्प–स्टोरेज योजनाहरूका ठूलो सम्भावना निजी क्षेत्रले पहिचान गरिसकेको छ। सहुलियत प्याकेज दिएर मात्र पनि कर्णालीमा २० हजार मेगावाट लगानी भित्र्याउन सकिने अनुमान छ।

स्टोरेज विद्युत्को खरिद दर १८–२० रुपैयाँ प्रतियुनिट तोकिने, पे–ब्याक पछि १२ रुपैयाँ ५५ पैसा कायम गर्न सकिने, कार्बन उत्सर्जन घट्ने, कार्बन क्रेडिटबाट आम्दानी बढ्ने तथा हरित हाइड्रोजन र क्रिप्टो माइनिङ उद्योग स्थापित गर्न सकिने सम्भावना प्रबल छ। कर्णालीमा वायु ऊर्जा पनि उल्लेख्य सम्भावनाका साथ उपलब्ध छ।

नीतिगत सुधारका आवश्यकता

जग्गा उपलब्ध गराउन सक्ने प्रवर्द्धकहरूलाई ‘फस्ट–कम फस्ट–सर्भ’ मा पीपीए गर्ने व्यवस्था गर्नुपर्छ। प्राधिकरणले वर्षातको आधारमा PPA गर्ने सोच लिँदैछ—यदि यस्तो निर्णय जारी रह्यो भने यो आत्मघाती सावित हुनसक्छ।

नेपालमा प्रतिव्यक्ति वार्षिक विद्युत् खपत २७५ युनिटमा सीमित छ। आगामी १० वर्षमा यसलाई चारगुणा बढाएर १५०० युनिट पुर्याउने रणनीति तत्काल लागू हुनुपर्छ। यसको अर्थ—जनताको कार्यघण्टा, उद्योग, सेवा, घरायसी सबै क्षेत्रमा ऊर्जा प्रयोगलाई योजनाबद्ध रूपमा बढाउनु अनिवार्य छ।

लेखकको बारेमा

प्रतिक्रिया

भर्खरै

-

शिक्षा, स्वास्थ्य र विद्युत्मा ५ प्रतिशत थप शुल्क भाेलिबाट

-

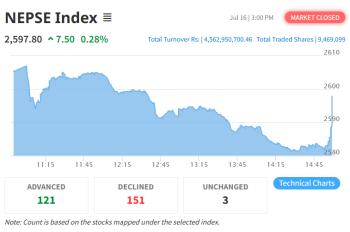

आर्थिक वर्षको अन्तिम कारोबार दिन नेप्से ७.५० अंकले बढ्यो

-

दमौली–भरतपुर २२० केभी प्रसारण लाइन निर्माण गर्न रुख कटान सुरु

-

१० हजार मेगावाट विद्युत् निर्यातको लक्ष्यतर्फ अर्को खुड्किलो : ऊर्जामन्त्री श्रेष्ठ

-

नेपाल-भारत ऊर्जा सहकार्यलाई कार्यान्वयनमा लैजान कुलमान घिसिङको आग्रह

-

नेपाल-भारत ऊर्जा सहकार्यले मार्यो नयाँ फड्को, सीमापार विद्युत् व्यापार क्षमता १६५० मेगावाटसम्म विस्तार हुने