राष्ट्रिय प्रसारण ग्रिड कम्पनी 'कब्जा' गर्ने हितेन्द्रदेव शाक्यको तयारी

१.४१% बाट ५१%: ‘कब्जा’ बहसभित्र लुकेको पूँजी-राजनीति र प्राधिकरणको वित्तीय यथार्थ

जलसरोकार

जलसरोकार

काठमाडौं : आफै वित्तीय रुपमा टाट पल्टिन लागेको भनेर श्वेत पत्र निकालेको नेपाल विद्युत् प्राधिकरणले राष्ट्रिय प्रसारण ग्रिड कम्पनी (आरपीजीसीएल) को शेयर ५१ प्रतिशत लिएर उक्त कम्पनी कब्जा गर्ने तयारी गरेको छ ।

प्राधिकरणको गत सोमबार बसेको सञ्चालक समितिको बैठकले आरपीजीसीएलको ५१ प्रतिशत पुर्याउन एक कमिटी गठन गर्ने निर्णय भएको प्राधिकरण स्रोतले बतायो ।

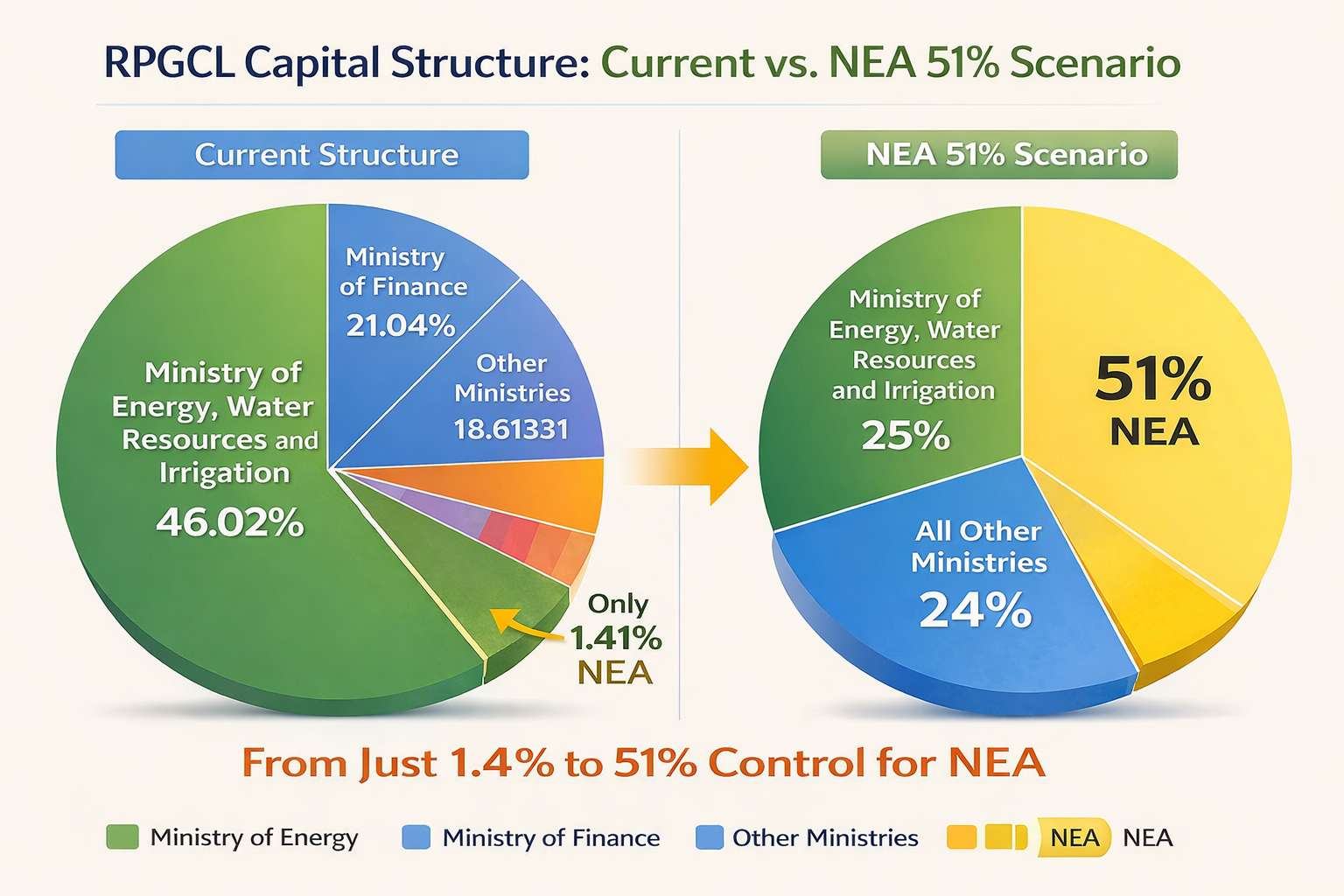

आरपीजीसीएलको पूँजी संरचनाले एउटा रोचक तर गम्भीर सत्य उजागर गर्छ— प्राधिकरणले यो कम्पनी “कब्जा” गर्न खोजे पनि, कागजमा हेर्दा प्राधिकरणको स्वामित्व हाल केवल १.४१ प्रतिशत मात्रै छ। प्राधिकरणले हाल आरजीपीसीएलमा कायम भएकाे शेयरअनुसार तिर्नुपर्ने रकम समेत दिएको छैन । सवा तीन अर्ब रुपैयाँ हाल्नुपर्नेमा ५ करोड मात्र तिरेको आरजीपीसीएलको वार्षिक प्रतिवेदनमा देखिन्छ ।

कम्पनीको चुक्ता पुँजी ३५४ करोड मध्ये प्राधिकरणको हिस्सा ५ करोड रुपैयाँ मात्र देखिन्छ। बाँकी हिस्सा मुख्यतः मन्त्रालयहरूमा बाँडिएको छ— ऊर्जा, जलस्रोत तथा सिँचाइ मन्त्रालयकै मात्र करिब ४६.०२%, अर्थ मन्त्रालयको करिब २१.०४%, र बाँकी ६ वटा मन्त्रालयहरूको बराबर–बराबर गरी प्रत्येक करिब ५.२६%।

यस्तो संरचनामा प्राधिकरणको हिस्सेदारी सानो भए पनि अहिले ५१% सम्म पुर्याउने प्राधिकरणका कार्यकारी निर्देशक हितेन्द्रदेव शाक्यको असामयिक चाहनाले “स्वामित्व परिवर्तन” भन्दा बढी ठूलो संस्थागत सत्ता–सन्तुलन र ऊर्जा सुधार सम्बन्धी बहस जन्माएको छ। किनकि १.४१% बाट ५१% पुग्नु सामान्य समायोजन होइन; यो ठूलो वित्तीय–राजनीतिक पुनर्संरचना हो।

३५४ करोडको कुल पूँजीमा ५१% स्वामित्वका लागि प्राधिकरणको हिस्सा १८०.५४ करोड हुनुपर्छ। अहिले ५ करोड भएकाले उसले थप १७५.५४ करोड बराबरको स्वामित्व लिनैपर्छ। यो अंक आफैंमा महत्वपूर्ण छ, तर अझ गम्भीर कुरा के छ भने— यति ठूलो पूँजी विस्तारको प्रश्न प्राधिकरणको वित्तीय अवस्थासँग ठोक्किन्छ।

यस विषयमा एउटा महत्वपूर्ण तथ्यलाई नजरअन्दाज गर्न मिल्दैन। प्राधिकरणका कार्यकारी निर्देशक शाक्यले गत वैशाखमा सार्वजनिक गरेको श्वेत पत्रमा प्राधिकरणको वित्तीय अवस्था कमजोर रहेको, संस्था “टाट पल्टिन लागेको” अवस्थाको सामना गरिरहेको, र सञ्चालन तथा दायित्व व्यवस्थापनका लागि १२ अर्ब रुपैयाँ ऋण लिनुपर्ने स्थिति रहेको बताएका थिए। अर्थात् प्राधिकरण स्वयं वित्तीय दबाबमा रहेको स्वीकारोक्ति गत वैशाखमै शाक्य आफैले गरेका थिए ।

यस्तो अवस्थामा प्रश्न स्वाभाविक रूपमा उठ्छ— जब प्राधिकरणको वित्तीय स्वास्थ्य नै चुनौतीपूर्ण छ, तब आरजीपीसीएलमा बहुमत स्वामित्व पुर्याउन थप १७५.५४ करोड रुपैयाँ कहाँबाट आउँछ? के यो सम्भव छ? कि यो निर्णय वित्तीय यथार्थभन्दा बाहिरको राजनीतिक–संस्थागत चाहना मात्र हो?

यदि प्राधिकरणले अन्य मन्त्रालयहरूको शेयर किनेर ५१% पुर्याउने प्रयास गर्यो भने, त्यो राजनीतिक रूपमा कठिन छ। मन्त्रालयहरूले आफ्नो स्वामित्व घटाउन सहमत हुने सम्भावना सीमित छ। अर्को विकल्प पूँजी वृद्धि (capital increase) हो, तर त्यसले प्राधिकरणमाथि झन् ठूलो वित्तीय बोझ थप्छ। गणितले देखाउँछ कि पूँजी बढाएर मात्र ५१% कायम गर्न प्राधिकरणले झन्डै ३५८ करोडभन्दा बढी नयाँ लगानी गर्नुपर्ने हुन्छ। यो रकम प्राधिकरणको ऋण–दायित्व र वित्तीय दबाबको सन्दर्भमा झन् असम्भवजस्तै देखिन्छ।

यसैले बहस केवल “NEA ले RPGCL कब्जा गर्छ कि गर्दैन” भन्ने होइन। बहसको केन्द्र अब यो हुनुपर्छ— प्राधिकरणको वित्तीय अवस्था कमजोर हुँदा यस्तो स्वामित्व विस्तार व्यवहारिक छ कि छैन? यदि ऋण लिएर स्वामित्व बढाइयो भने, त्यसले संस्थाको दीर्घकालीन वित्तीय स्थायित्व झन् जोखिममा पार्ने छैन? प्रसारण संकट समाधान गर्ने नाममा अर्को वित्तीय संकट निम्त्याउने सम्भावना त छैन?

यता प्रसारण प्रणालीको महत्व निर्विवाद छ। वर्षायाममा उत्पादन बढी हुँदा पनि प्रसारण अवरोधका कारण विद्युत् खेर जान्छ। नेपाल अहिले दुईवटा विरोधाभासी संकटसँग जुधिरहेको छ—हिउँदयाममा उत्पादन क्षमता अभाव (capacity deficit) र वर्षायाममा सुशासन अभाव (governance deficit) । प्रसारण प्रणाली ऊर्जा अर्थतन्त्रको मेरुदण्ड हो। तर मेरुदण्ड बलियो बनाउने उपाय स्वामित्व कब्जा मात्र होइन; त्यसका लागि सुशासन, व्यावसायिक व्यवस्थापन, परियोजना कार्यान्वयन क्षमता र वित्तीय स्रोत परिचालन सबै आवश्यक हुन्छ।

त्यसैले बोर्डले गठन गरेको अध्ययन समितिले “५१% पुर्याउने” लक्ष्यभन्दा अघि केही आधारभूत प्रश्नहरूको उत्तर दिनैपर्छ। पहिलो, प्राधिकरणको वित्तीय अवस्था कमजोर हुँदा यो पूँजी पुनर्संरचना सम्भव छ? दोस्रो, ऋण लिएर स्वामित्व बढाउनु दीर्घकालीन रूपमा उचित हुन्छ? तेस्रो, बहुमत स्वामित्वपछि प्रसारण संस्थाको तटस्थता र निजी लगानीकर्ताको विश्वास कसरी जोगाइन्छ? चौथो, स्वामित्व परिवर्तनले सुशासन अभाव समाधान गर्छ कि पुरानै कमजोरी अर्को संस्थामा सर्छ?

अन्ततः, आरपीजीसीएलमा प्राधिकरणको हिस्सा १.४१% बाट ५१% पुर्याउनु सामान्य प्रक्रिया होइन; यो ठूलो वित्तीय–संस्थागत पुनर्संरचना हो। र यस्तो पुनर्संरचनाको मूल्यांकन “मालिक को बन्यो” भन्ने प्रश्नमा होइन, “प्रसारण अवरोध घट्यो कि घटेन, र वित्तीय जोखिम बढ्यो कि घट्यो” भन्ने नतिजामा गर्नुपर्छ।

नेपालको ऊर्जा भविष्य उत्पादन वृद्धिमा मात्र निर्भर छैन। प्रसारण, बजार सुधार, जलाशययुक्त विद्युत विकास र सुशासनको सन्तुलित रूपान्तरणमा निर्भर छ। प्रसारण प्रणाली तार मात्र होइन— ऊर्जा अर्थतन्त्रको मेरुदण्ड हो। तर मेरुदण्ड बलियो बनाउने नाममा संस्था स्वयं ऋण र वित्तीय संकटमा धकेलिने हो भने, त्यो समाधान होइन, अर्को संकटको सुरुवात हुन सक्छ।

पछिल्ला वर्षहरूमा जलविद्युत् उत्पादन तीव्र गतिमा बढिरहेको छ। निजी तथा सार्वजनिक क्षेत्रबाट हजारौँ मेगावाटका आयोजना निर्माणाधीन छन्, र सरकारले नेपाललाई ऊर्जा निर्यात गर्ने मुलुकका रूपमा स्थापित गर्ने महत्वाकांक्षी लक्ष्य अघि सारेको छ। तर यही उत्साहको बीचमा एउटा कठोर यथार्थ पनि छ—नेपालको प्रसारण प्रणाली कमजोर छ। उत्पादन बढ्दै छ, तर विद्युत् बोक्ने मेरुदण्ड बलियो छैन। यही कारण वर्षायाममा विद्युत् खेर जाने र हिउँदयाममा आयात बढ्ने विरोधाभासपूर्ण अवस्था सिर्जना भएको छ।

यो नेपालको ऊर्जा सुधारको दिशा, संस्थागत तटस्थता, लगानी वातावरण र दीर्घकालीन ऊर्जा सुरक्षासँग गाँसिएको गम्भीर प्रश्न हो। प्रश्न उठ्छ—यो कदम प्रसारण सुधारको समाधान हो कि ऊर्जा क्षेत्र सुधारको मूल दर्शनबाट पछाडि फर्किने संकेत?

आरजीपीसीएल स्थापना गर्नुको मूल उद्देश्य नै प्रसारण क्षेत्रलाई उत्पादन र वितरणबाट अलग राख्नु थियो। अन्तर्राष्ट्रिय ऊर्जा सुधारको सिद्धान्तअनुसार उत्पादन प्रतिस्पर्धात्मक हुन सक्छ, वितरण उपभोक्ता–केन्द्रित हुन सक्छ, तर प्रसारण प्रणाली सबैका लागि निष्पक्ष र तटस्थ हुनुपर्छ। यही सोचलाई विखण्डन (unbundling) भनिन्छ। प्रसारण प्रणाली यदि उत्पादन वा वितरणमा संलग्न निकायको नियन्त्रणमा रह्यो भने हितको द्वन्द्व (conflict of interest) उत्पन्न हुन सक्छ। त्यसैले आरजीपीसीएललाई स्वतन्त्र प्रसारण सञ्चालनकर्ता (transmission operator) को रूपमा विकास गर्ने अपेक्षा गरिएको थियो। अब यदि प्राधिकरणले यसमा बहुमत स्वामित्व लिन्छ भने, ऊर्जा क्षेत्रको unbundling को आत्मा कमजोर हुने सम्भावना रहन्छ।

यहाँ अर्को गम्भीर प्रश्न पनि छ। प्राधिकरणले आफ्नै प्रसारण आयोजना समयमै सम्पन्न गर्न नसकेको तथ्य लुकाइएको छैन। जग्गा अधिग्रहण समस्या, ठेक्का व्यवस्थापन विवाद, निर्णय प्रक्रियाको ढिलाइ, राजनीतिक हस्तक्षेप— यी चुनौतीहरू दशकौँदेखि दोहोरिँदै आएका छन्। यदि समस्या सुशासन अभावको हो भने स्वामित्व परिवर्तनले सुशासनलाई सुधार गर्छ भन्ने कुरा प्रमाणसहित देखिनुपर्छ। अन्यथा स्वामित्व विस्तारले सुधार होइन, पुरानै कमजोरी अर्को संस्थामा स्थानान्तरण गर्ने जोखिम मात्र बढाउँछ। नयाँ संस्था पुरानो शैलीमा चल्न थाल्यो भने प्रसारण सुधारको अर्थ के रहन्छ?

प्रसारण प्रणालीलाई निष्पक्ष पहुँचको साझा आधार (neutral platform) मानिन्छ। निजी, सरकारी वा विदेशी— सबै उत्पादकलाई समान पहुँच दिनुपर्छ। तर प्राधिकरण स्वयं ठूलो उत्पादक, प्रमुख वितरणकर्ता र ऊर्जा व्यापारमा संलग्न संस्था भएको अवस्थामा बहुमत स्वामित्वले हितको द्वन्द्वको सम्भावना बढाउँछ। व्यवहारमा पक्षपात नहुन सक्छ, तर बजारमा निष्पक्षतामाथि शंका (perception of bias) नै पर्याप्त हुन्छ। लगानीकर्ताले सोच्न सक्छ—के प्रसारण पहुँच निष्पक्ष हुन्छ? के निजी परियोजनालाई समान प्राथमिकता मिल्छ? प्रसारण वास्तवमै स्वतन्त्र छ? ऊर्जा बजारमा विश्वास नै सबैभन्दा ठूलो पूँजी हो। तटस्थता कमजोर भयो भने लगानी वातावरणमा दीर्घकालीन असर पर्छ।

यदि आरपीजीसीएल पनि प्राधिकरण जस्तै ढिलाइ र संरचनागत कमजोरीमा फस्यो भने मुलुकमा प्रभावकारी प्रसारण विकास गर्ने छुट्टै निकाय नै बाँकी नरहने अवस्था आउन सक्छ। यसले जलविद्युत् आयोजनामा वित्तीय संकट ल्याउन सक्छ, ऊर्जा निर्यात रणनीति कमजोर बनाउन सक्छ र दीर्घकालीन रूपमा प्रणालीगत असन्तुलन निम्त्याउन सक्छ। प्रसारण प्रणाली केवल तार होइन; यो ऊर्जा अर्थतन्त्रको मेरुदण्ड हो। मेरुदण्ड कमजोर भए शरीर चल्दैन।

नेपालले १०–१५ हजार मेगावाट उत्पादन लक्ष्य राखेको छ। भारत र क्षेत्रीय बजारमा निर्यातको रणनीति अघि बढिरहेको छ। यस्तो अवस्थामा प्रसारण सञ्चालनकर्तालाई पारदर्शी, नियामक–मैत्री, खुला पहुँच (open access) प्रणालीमा आधारित र छिमेकी देशसँग मिल्ने (cross-border compatible) बनाउनुपर्छ। यदि संरचना एकाधिकारयुक्त नियन्त्रणतर्फ फर्कियो भने विद्युत्को प्रतिस्पर्धी बजारको आधार कमजोर हुन्छ। क्षेत्रीय ऊर्जा व्यापारमा विश्वसनीयता केवल उत्पादन क्षमताले होइन, संस्थागत स्थायित्वले पनि निर्धारण गर्छ।

लेखकको बारेमा

प्रतिक्रिया

भर्खरै

-

शिक्षा, स्वास्थ्य र विद्युत्मा ५ प्रतिशत थप शुल्क भाेलिबाट

-

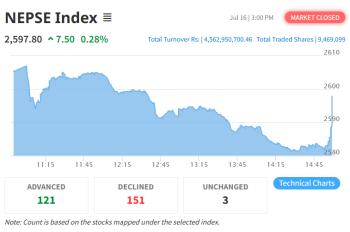

आर्थिक वर्षको अन्तिम कारोबार दिन नेप्से ७.५० अंकले बढ्यो

-

दमौली–भरतपुर २२० केभी प्रसारण लाइन निर्माण गर्न रुख कटान सुरु

-

१० हजार मेगावाट विद्युत् निर्यातको लक्ष्यतर्फ अर्को खुड्किलो : ऊर्जामन्त्री श्रेष्ठ

-

नेपाल-भारत ऊर्जा सहकार्यलाई कार्यान्वयनमा लैजान कुलमान घिसिङको आग्रह

-

नेपाल-भारत ऊर्जा सहकार्यले मार्यो नयाँ फड्को, सीमापार विद्युत् व्यापार क्षमता १६५० मेगावाटसम्म विस्तार हुने