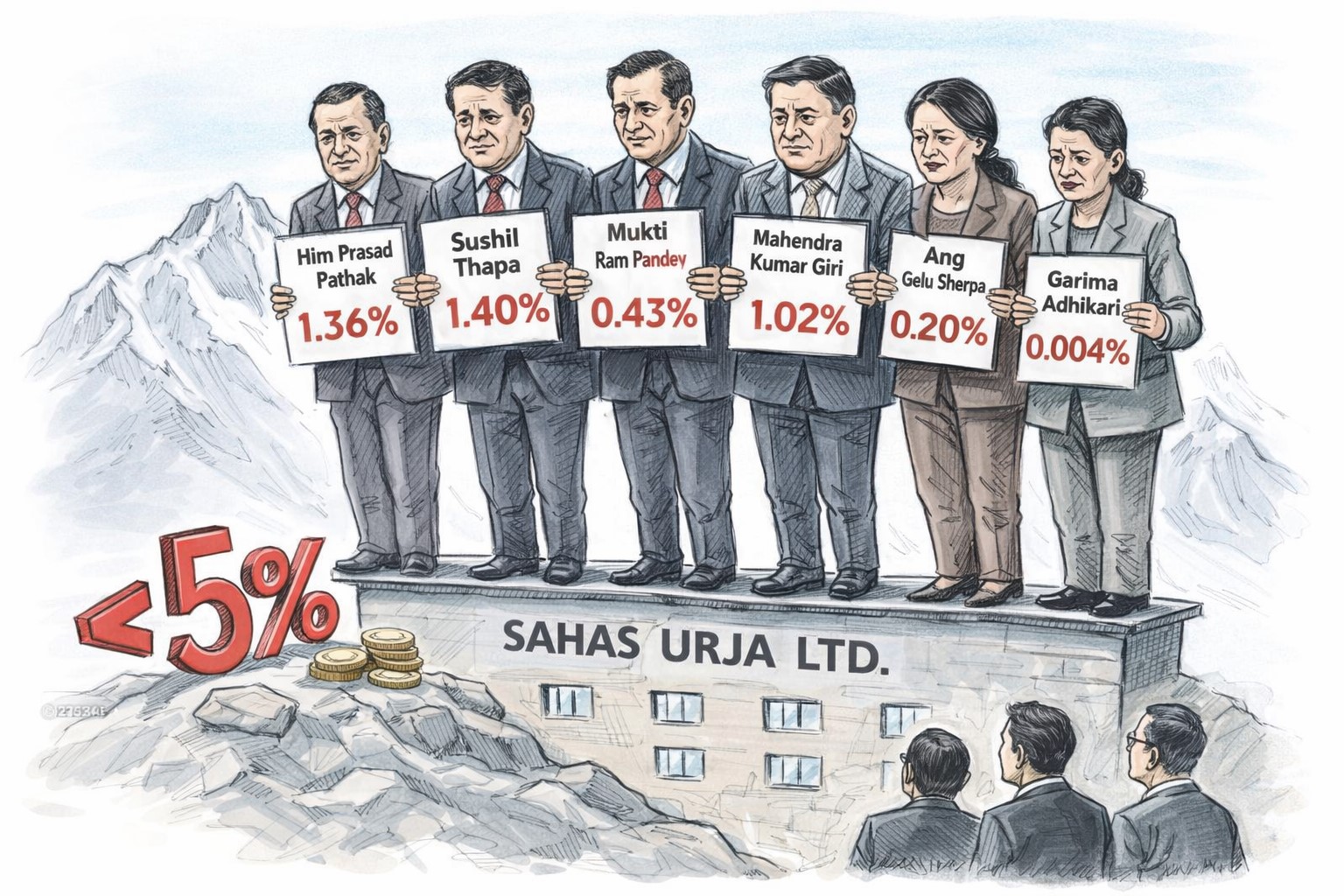

साहस उर्जामा बोर्ड स्वामित्व ५ प्रतिशतभन्दा कम, ‘स्किन इन द गेम’ बहस सुरु

जलसरोकार

जलसरोकार

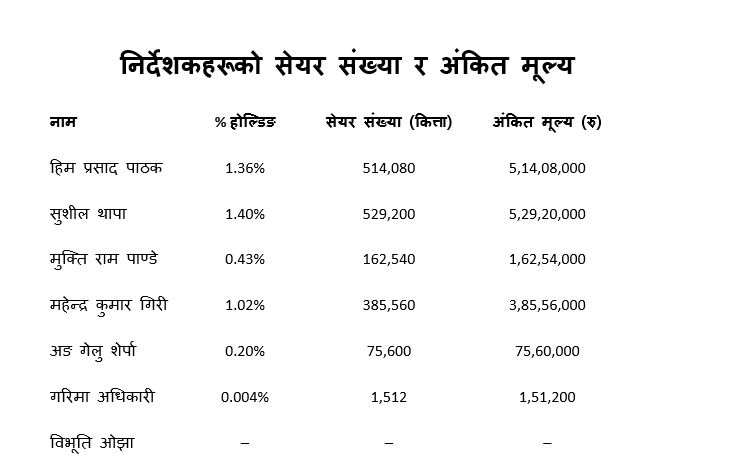

काठमाडौं : साहस उर्जा लिमिटेडका कुनै पनि निर्देशकसँग ५ प्रतिशतभन्दा बढी सेयर स्वामित्व नरहेको तथ्य सार्वजनिक वित्तीय विवरणबाट देखिएको छ। कम्पनीमा सबैभन्दा बढी स्वामित्व कार्यकारी निर्देशक सुशील थापाको १.४ प्रतिशत र अध्यक्ष हिम प्रसाद पाठकको १.३६ प्रतिशत रहेको छ। अन्य निर्देशकहरूको स्वामित्व १ प्रतिशतभन्दा कम छ। यस आधारमा कुल बोर्ड स्वामित्व करिब ४–५ प्रतिशतको हाराहारीमा सीमित देखिन्छ।

‘हितको दूरी’ को प्रश्न

कर्पोरेट गभर्नेन्स विश्लेषकहरूका अनुसार बोर्ड सदस्यसँग उल्लेख्य सेयर स्वामित्व हुँदा उनीहरूको निर्णय प्रत्यक्ष रूपमा कम्पनीको बजार मूल्य र दीर्घकालीन प्रतिफलसँग जोडिन्छ।

स्वामित्व अत्यन्त न्यून हुँदा “स्किन इन द गेम” (व्यक्तिगत आर्थिक जोखिम) सीमित हुने र व्यवस्थापन तथा सर्वसाधारण शेयरधनीबीच हित असन्तुलन (alignment gap) देखिन सक्ने तर्क गरिन्छ।

साहस उर्जाले गत आर्थिक वर्षमा ८९ करोड ५१ लाख रुपैयाँ खुद नाफा कमाएको भए पनि कम्पनीमा अझै १० अर्ब रुपैयाँभन्दा बढी ऋण दायित्व छ। वार्षिक करिब ८० करोड रुपैयाँ ब्याज खर्च भइरहेका बेला बोर्ड स्वामित्व न्यून हुनु केही लगानीकर्ताले चासोको विषय बनाएका छन्।

विशेषगरी लाभांश घोषणा नभएको अवस्थामा “निर्णय लिने तहको व्यक्तिगत जोखिम कति छ?” भन्ने प्रश्न उठ्ने देखिन्छ।

सकारात्मक पक्ष : स्वामित्वको व्यापक वितरण

तर न्यून बोर्ड स्वामित्व सधैं नकारात्मक संकेत होइन भन्ने तर्क पनि बलियो छ।

कम्पनीमा कुनै पनि निर्देशक ५ प्रतिशतभन्दा माथि नरहनु शक्ति केन्द्रीकरण नभएको संकेत हो। यसले निर्णय प्रक्रियामा सामूहिकता र संस्थागत संरचना बलियो हुने पक्षलाई पनि समर्थन गर्न सक्छ।

ऊर्जा क्षेत्रमा धेरै कम्पनीहरूमा प्रवर्द्धक समूहको उच्च स्वामित्वले नियन्त्रण केन्द्रीकृत हुने अवस्था देखिन्छ। त्यसको विपरीत, साहस उर्जामा स्वामित्व व्यापक रूपमा वितरण भएको देखिन्छ।

यस वर्ष कम्पनीको Return On Equity (RoE) करिब १२.९ प्रतिशत र प्रति शेयर आम्दानी (EPS) करिब २३.६८ रुपैयाँ पुगेको छ। नाफा अघिल्लो वर्षको तुलनामा दोब्बरभन्दा बढी वृद्धि भएको तथ्यले व्यवस्थापनको कार्यसम्पादन सुधारिएको संकेत पनि दिन्छ।

सन्तुलनको खोजी

विशेषज्ञहरूका अनुसार मुख्य प्रश्न स्वामित्व कति छ भन्ने मात्र होइन, पारिश्रमिक संरचना प्रदर्शनसँग जोडिएको छ कि छैन भन्ने हो।

यदि बोनस र पारिश्रमिक दीर्घकालीन नाफा, ऋण घटाउने लक्ष्य र लाभांश क्षमतासँग प्रत्यक्ष सम्बन्धित छ भने न्यून स्वामित्व पनि समस्या नहुन सक्छ। तर प्रदर्शनभन्दा अलग पारिश्रमिक वृद्धि भएमा भने शेयरधनी असन्तुष्टि बढ्न सक्छ।

कार्यकारी निर्देशकलाई ५० लाखभन्दा बढी

प्रतिवेदनअनुसार अध्यक्ष तथा प्रबन्ध निर्देशक हिमप्रसाद पाठकले एक वर्षमा ५६ लाख ९५ हजार रुपैयाँ सुविधा तथा १ लाख २८ हजार रुपैयाँ बैठक भत्ता लिएका छन्। यस्तै कार्यकारी निर्देशक सुशील थापाले ३५ लाख ५९ हजार रुपैयाँ सुविधा र १ लाख ८ हजार रुपैयाँ बैठक भत्ता प्राप्त गरेका छन्।

यसका अतिरिक्त अघिल्लो आवको नाफाबाट उनीहरूले क्रमशः १४ लाख ५ हजार र ८ लाख ७८ हजार रुपैयाँ स्टाफ बोनस पनि लिएको उल्लेख छ।

अन्य गैर–कार्यकारी तथा स्वतन्त्र निर्देशकहरूले पनि वार्षिक करिब ५–६ लाख रुपैयाँ सुविधा र ४० हजारदेखि १ लाख रुपैयाँसम्म बैठक भत्ता लिएका छन्।

ऋणभार १० अर्बभन्दा बढी

कम्पनीको दीर्घकालीन ऋण ९ अर्ब १७ करोड रुपैयाँ छ भने ‘ब्रिज ग्याप लोन’ सहित कुल ऋण दायित्व करिब १० अर्ब ६६ करोड रुपैयाँ पुग्छ।

यस्तो अवस्थामा कम्पनीले वार्षिक ८० करोड रुपैयाँभन्दा बढी ब्याज तिर्नुपरेको छ। ब्याज खर्च नै खुद नाफाको ठूलो हिस्सा बराबर छ।

शेयरधनी प्रतिफल Vs बोर्ड पारिश्रमिक

कम्पनीको Return on Equity करिब १२.९ प्रतिशत रहेको छ भने प्रति शेयर आम्दानी (EPS) करिब २३.६८ रुपैयाँ छ। हालसम्म लाभांश घोषणा गरिएको छैन।

नाफा वृद्धि सकारात्मक संकेत भए पनि उच्च ऋण र ब्याजभार कायमै रहेका बेला बोर्ड पारिश्रमिक संरचना सन्तुलित छ कि छैन भन्ने प्रश्न उठ्न थालेको छ। विशेषगरी लाभांश नदिइएको अवस्थामा कार्यकारी पारिश्रमिकको आकारलाई लिएर शेयरधनी वृत्तमा चासो देखिन सक्छ।

कर्पोरेट गभर्नेन्सको प्रश्न

निर्देशक पारिश्रमिक साधारण सभाबाट स्वीकृत र लेखापरीक्षित ढाँचाभित्रै रहेको भए पनि प्रदर्शनसँग प्रत्यक्ष रूपमा जोडिएको छ कि छैन भन्ने स्पष्ट विवरण सार्वजनिक प्रतिवेदनमा देखिँदैन।

ऊर्जा क्षेत्रमा उच्च लगानी, प्राकृतिक जोखिम र ऋण संरचना जस्ता चुनौतीबीच व्यवस्थापन पारिश्रमिकको औचित्य र पारदर्शिताबारे थप बहस आवश्यक देखिएको छ।

कम्पनीले आगामी वर्षहरूमा ऋण घटाउने, ब्याजभार कम गर्ने र शेयरधनीलाई प्रत्यक्ष प्रतिफल दिने रणनीति अवलम्बन नगरेसम्म बोर्ड पारिश्रमिकको विषय निरन्तर बहसको केन्द्रमा रहने सम्भावना देखिन्छ।

साहस उर्जाको बोर्ड स्वामित्व न्यून हुनु एकातर्फ कर्पोरेट गभर्नेन्सको खुला संरचना संकेत गर्ने पक्ष हो भने अर्कोतर्फ “स्किन इन द गेम” बहसलाई जन्म दिने विषय पनि बनेको छ।

नाफा सुधार र ब्याज भार घटाउने दिशामा कम्पनी अघि बढेको देखिए पनि दीर्घकालीन ऋण संरचना, लाभांश नीति र बोर्डको प्रत्यक्ष आर्थिक संलग्नता आगामी वर्षहरूमा लगानीकर्ताको मूल्याङ्कनको प्रमुख आधार बन्ने देखिन्छ।

लेखकको बारेमा

प्रतिक्रिया

भर्खरै

-

शिक्षा, स्वास्थ्य र विद्युत्मा ५ प्रतिशत थप शुल्क भाेलिबाट

-

आर्थिक वर्षको अन्तिम कारोबार दिन नेप्से ७.५० अंकले बढ्यो

-

दमौली–भरतपुर २२० केभी प्रसारण लाइन निर्माण गर्न रुख कटान सुरु

-

१० हजार मेगावाट विद्युत् निर्यातको लक्ष्यतर्फ अर्को खुड्किलो : ऊर्जामन्त्री श्रेष्ठ

-

नेपाल-भारत ऊर्जा सहकार्यलाई कार्यान्वयनमा लैजान कुलमान घिसिङको आग्रह

-

नेपाल-भारत ऊर्जा सहकार्यले मार्यो नयाँ फड्को, सीमापार विद्युत् व्यापार क्षमता १६५० मेगावाटसम्म विस्तार हुने