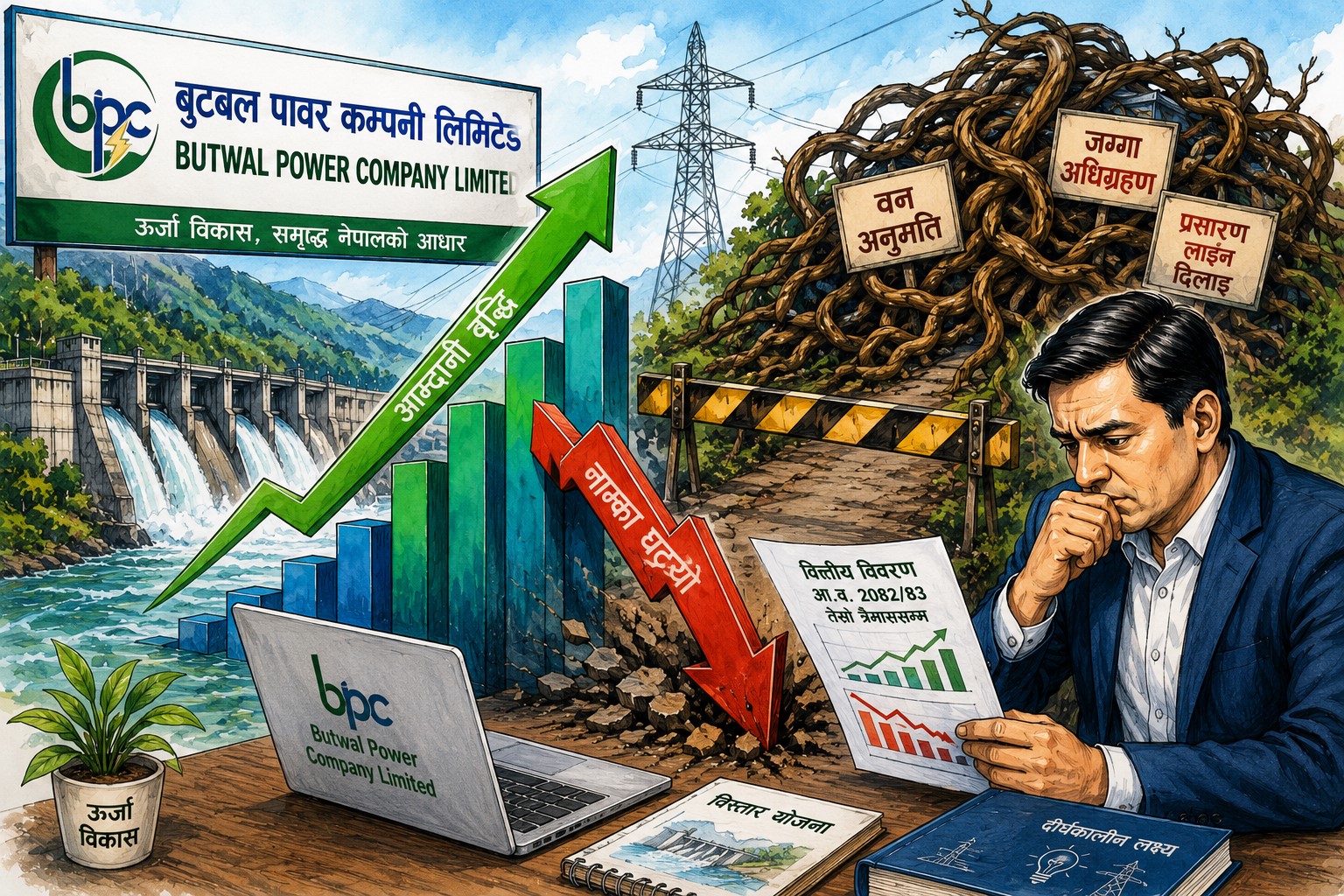

आम्दानी बढ्यो, तर बुटवल पावरको नाफा खस्कियो

वन अनुमति, प्रसारण लाइन र ढिलासुस्तीले फेरि देखायो— नेपालको जलविद्युत् क्षेत्र अझै पुरानै समस्यामा अल्झिएको छ

जलसरोकार

जलसरोकार

काठमाडौं : नेपालको निजी ऊर्जा क्षेत्रमा स्थापित कम्पनी बुटबल पावर कम्पनी (बीपीसी) ले चालु आर्थिक वर्ष २०८२/८३ को तेस्रो त्रैमाससम्मको अपरिष्कृत वित्तीय विवरण सार्वजनिक गरेको छ। विवरण हेर्दा कम्पनीको आम्दानी बढेको देखिन्छ। तर गहिरिएर हेर्दा अर्को तस्वीर देखिन्छ– आम्दानी बढे पनि नाफा भने उल्लेखनीय रूपमा घटेको छ।

ऊर्जा क्षेत्रका जानकारहरूका अनुसार यो केवल एउटा कम्पनीको वित्तीय उतारचढाव मात्र होइन, नेपालका जलविद्युत् कम्पनीहरूले अहिले सामना गरिरहेका संरचनागत समस्याको संकेत पनि हो।

बीपीसीले तेस्रो त्रैमाससम्म करिब ६२ करोड ७० लाख रुपैयाँ आम्दानी गरेको छ। गत वर्ष यही अवधिमा यस्तो आम्दानी करिब ४६ करोड रुपैयाँ थियो। अर्थात् कम्पनीको सञ्चालन आम्दानी बढेको देखिन्छ। कम्पनीले खिम्ती र आँधीखोला आयोजनाबाट विद्युत् उत्पादन तथा बिक्री बढेकाले आम्दानीमा सुधार आएको जनाएको छ।

तर यही अवधिमा कम्पनीको खुद नाफा भने करिब १०३ करोड रुपैयाँबाट घटेर करिब २९ करोड रुपैयाँमा झरेको छ। झण्डै ७० प्रतिशतभन्दा बढीको गिरावटले कम्पनीको नाफा क्षमतामै दबाब परेको देखाउँछ।

यसको प्रत्यक्ष असर प्रतिशेयर आम्दानीमा परेको छ। गत वर्ष ३० रुपैयाँभन्दा माथि रहेको प्रतिशेयर आम्दानी अहिले घटेर करिब ८ रुपैयाँमा झरेको छ। पूँजी बजारका लगानीकर्ताले यसलाई कम्पनीको तत्कालीन आम्दानी क्षमतामा आएको कमजोरीका रूपमा हेरेका छन्।

आम्दानी बढ्दा पनि किन घट्यो नाफा?

बीपीसीको वित्तीय विवरणलाई सूक्ष्म रूपमा हेर्दा मुख्य समस्या खर्च र आयोजना विस्तारसँग जोडिएको देखिन्छ।

विद्युत् उत्पादन तथा वितरणसँग सम्बन्धित खर्च उल्लेखनीय रूपमा बढेको छ। प्रशासनिक खर्च, वित्तीय दायित्व र अन्य सञ्चालन खर्च पनि उकालो लागेका छन्। विद्युत् बिक्री बढे पनि त्यसको लाभ अन्तिम नाफामा रूपान्तरण हुन सकेको छैन।

कम्पनीले आफ्नो व्यवस्थापन विश्लेषणमा सहायक तथा सम्बन्धित कम्पनीहरूबाट प्राप्त हुने आम्दानी घटेकाले समग्र नाफा प्रभावित भएको संकेत गरेको छ। यसको अर्थ बीपीसीको चुनौती केवल एउटै आयोजनामा सीमित छैन, बरु समग्र आयोजना व्यवस्थापनमै दबाब बढिरहेको छ।

नेपालका धेरै जलविद्युत् कम्पनी अहिले यही दोहोरो दबाबमा छन्– एकातिर नयाँ आयोजनामा ठूलो लगानी विस्तार गर्नुपर्ने, अर्कोतर्फ ती आयोजना समयमै सम्पन्न नहुँदा ब्याज लागत बढ्दै जाने।

बीपीसीको अहिलेको अवस्था हेर्दा पनि त्यही तस्वीर देखिन्छ। कम्पनीसँग बलियो सम्पत्ति आधार छ, निर्माणाधीन तथा योजनामा रहेका आयोजनाको संख्या ठूलो छ, तर तत्कालीन नाफा क्षमता भने कमजोर बन्दै गएको छ।

आयोजना निर्माणभन्दा कठिन ‘स्वीकृति’

बीपीसीको प्रतिवेदनमा सबैभन्दा चासोपूर्वक पढ्नुपर्ने भाग भनेको जोखिम र चुनौतीसम्बन्धी विश्लेषण हो।

कम्पनीले नेपालमा जलविद्युत् आयोजना अघि बढाउँदा सामना गर्नुपरेका मुख्य समस्याहरू खुला रूपमा उल्लेख गरेको छ। लामो प्रशासनिक प्रक्रिया, वन क्षेत्रको अनुमति, जग्गा अधिग्रहण, प्रसारण लाइन निर्माणमा हुने ढिलाइ, विदेशी विनिमय जोखिम तथा पानीको बहावसम्बन्धी अनिश्चिततालाई कम्पनीले प्रमुख चुनौती मानेको छ।

ऊर्जा क्षेत्रका जानकारहरू भन्छन्– नेपालमा जलविद्युत् आयोजना निर्माणको सबैभन्दा ठूलो समस्या अब प्रविधि वा लगानी होइन, प्रशासनिक जटिलता हो।

नदी बगिरहेको हुन्छ, लगानीकर्ता तयार हुन्छन्, बैंकले ऋण लगाइसकेका हुन्छन्, निर्माण कम्पनी उपकरणसहित स्थलमा पुगिसकेका हुन्छन्– तर आयोजना भने फाइल, स्वीकृति र समन्वयको चक्रमा अड्किन्छ।

विशेषगरी वन क्षेत्रको अनुमति अहिले अधिकांश जलविद्युत् आयोजनाका लागि सबैभन्दा ठूलो अवरोध बनेको छ। एउटा रुख काट्न महिनौँ लाग्ने, प्रसारण लाइनको मार्गमा विवाद हुने, स्थानीय तहदेखि संघीय निकायसम्म समन्वय गर्नुपर्ने अवस्थाले आयोजना ढिलो बनाइरहेको छ।

निर्माण अवधि लम्बिँदै जाँदा लागत बढ्छ, ब्याज थपिँदै जान्छ, र अन्ततः त्यसको असर कम्पनीको नाफामा देखिन्छ। बीपीसीको अहिलेको वित्तीय विवरणले पनि त्यही यथार्थलाई प्रतिबिम्बित गरेको देखिन्छ।

विस्तारमा आक्रामक, तर दबाब पनि बढ्दो

बीपीसी अहिले केवल पुराना आयोजनाबाट आम्दानी लिने कम्पनी मात्र होइन। कम्पनीले विभिन्न नयाँ जलविद्युत् आयोजनामा लगानी विस्तार गरिरहेको छ।

न्यादी, मनाङ मर्स्याङ्दी, लोअर मनाङ मर्स्याङ्दी लगायतका आयोजनामा कम्पनीको संलग्नता छ। आगामी वर्षहरूमा विद्युत् उत्पादन र आयोजनाको दायरा विस्तार गर्ने रणनीतिमा कम्पनी देखिन्छ। तर यही विस्तार योजनाले कम्पनीलाई तत्काल दबाब पनि दिएको छ।

नयाँ आयोजना निर्माणका क्रममा लागत बढ्ने, ऋणको भार थपिने, सरकारी स्वीकृति ढिलो हुने र निर्माण जोखिम बढ्ने भएकाले नाफाक्षमतामा असर देखिन थालेको हो।

ऊर्जा क्षेत्रका विश्लेषकहरूका अनुसार नेपालका धेरै जलविद्युत् कम्पनी अहिले भविष्यको सम्भावनाका आधारमा मूल्यांकन भइरहेका छन्। तर ती आयोजना समयमै सम्पन्न नभए यही सम्भावना जोखिममा रूपान्तरण हुन सक्छ।

अझै बलियो छ कम्पनीको आधार

यद्यपि नाफा घटे पनि बीपीसीको समग्र वित्तीय अवस्था भने कमजोर भइसकेको देखिँदैन। कम्पनीको प्रतिशेयर नेटवर्थ अझै बलियो अवस्थामा छ। नगद अवस्था पनि संकटपूर्ण देखिएको छैन।

त्यसैले धेरै लगानीकर्ताले बीपीसीलाई तत्कालीन दबाब झेलिरहेको तर दीर्घकालीन रूपमा बलियो सम्भावना बोकेको ऊर्जा कम्पनीका रूपमा हेर्ने गरेका छन्।

तर यससँगै अर्को प्रश्न पनि उठिरहेको छ– यदि नेपालमा आयोजना निर्माणको वातावरण यस्तै ढिलो र जटिल रहिरह्यो भने बलिया कम्पनीहरू समेत नाफामा टिकिरहन सक्लान् त?

बीपीसीको वित्तीय विवरणले फेरि एउटा गम्भीर प्रश्न उठाएको छ– नेपालमा जलविद्युत् विकासको सबैभन्दा ठूलो बाधा अब पैसा र प्रविधि होइन, कि प्रणाली नै हो?

कम्पनीले उल्लेख गरेका समस्या नयाँ होइनन्। विडम्बना के छ भने दशकौँदेखि दोहोरिँदै आएका समस्या अझै उस्तै छन्।

नदीहरू बगिरहेका छन्, लगानी आइरहेको छ, आयोजना थपिँदै छन्। तर फाइल, वन, प्रसारण लाइन र प्रशासनिक ढिलासुस्तीको पुरानै जालो अझै तोडिएको छैन।

लेखकको बारेमा

प्रतिक्रिया

भर्खरै

-

शिक्षा, स्वास्थ्य र विद्युत्मा ५ प्रतिशत थप शुल्क भाेलिबाट

-

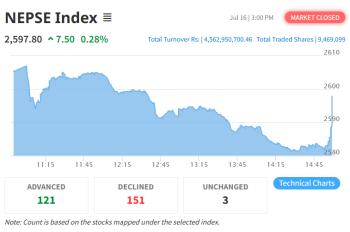

आर्थिक वर्षको अन्तिम कारोबार दिन नेप्से ७.५० अंकले बढ्यो

-

दमौली–भरतपुर २२० केभी प्रसारण लाइन निर्माण गर्न रुख कटान सुरु

-

१० हजार मेगावाट विद्युत् निर्यातको लक्ष्यतर्फ अर्को खुड्किलो : ऊर्जामन्त्री श्रेष्ठ

-

नेपाल-भारत ऊर्जा सहकार्यलाई कार्यान्वयनमा लैजान कुलमान घिसिङको आग्रह

-

नेपाल-भारत ऊर्जा सहकार्यले मार्यो नयाँ फड्को, सीमापार विद्युत् व्यापार क्षमता १६५० मेगावाटसम्म विस्तार हुने